Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.

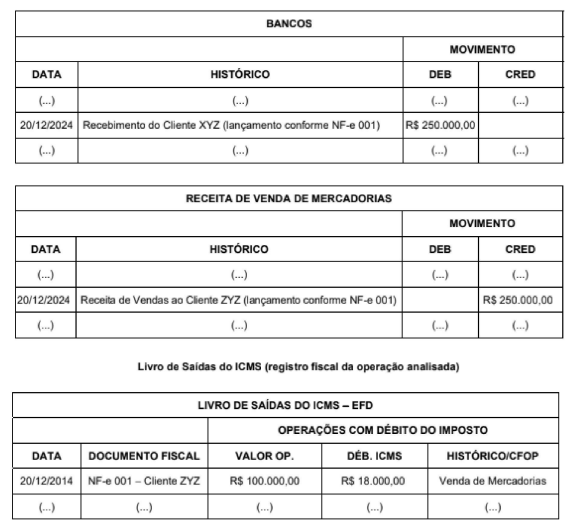

Ao realizar uma auditoria nos arquivos do SPED - Sistema Público de Escrituração Digital da empresa ABC, o Auditor Fiscal do Estado de São Paulo fez o confronto entre as informações constantes na ECD — Escrita Contábil Digital e na EFD - Escrituração Fiscal Digital (Razão Contábil x Livros Fiscais de ICMS) e verificou que houve o recebimento de vendas do cliente XYZ (no valor de R$ 250.000,00) regularmente contabilizado em 20/Dez/24 no Razão Contábil Todavia, ao conferir a EFD e o documento fiscal NF-e 001, notou que fiscalmente o valor da venda foi registrado por apenas R$ 100.000 pela empresa ABC.

Os registros contábeis e fiscais analisados da empresa ABC seguem de forma resumida abaixo:

Razão Contábil das contas (extrato do lançamento contábil analisado)

Após notificar sobre a divergência entre os valores contábeis e fiscais, a Empresa ABC não prestou nenhum esclarecimento. O Auditor Fiscal notificou o cliente XYZ (adquirente das mercadorias) que prestou esclarecimentos com a informação de que a Empresa XYZ teria pago efetivamente R$ 250.000,00 e não R$ 100.000,00 (como constou no documento fiscal).

Neste caso, o Auditor Fiscal, considerando que nenhuma outra informação foi prestada, deverá