- Início

- Questões

Questões de Concurso sobre Balancete de Verificação

A peça contábil que relaciona as contas contábeis movimentadas no período, indicando os valores debitados e creditados de cada conta, inclusive os respectivos saldos, é conhecida como:

razão

balanço

balancete

livro caixa

Ao elaborar o balancete de verificação ao final de determinado período, o técnico contábil observou que o total dos débitos não correspondia ao total dos créditos. Considerando a finalidade do balancete de verificação, assinale a alternativa correta.

A igualdade entre débitos e créditos garante que não existem erros na escrituração contábil.

O balancete de verificação dispensa a necessidade de conferência dos lançamentos contábeis.

O balancete de verificação é utilizado apenas para apuração de lucro ou prejuízo do exercício.

A diferença entre débitos e créditos indica a existência de erro nos registros contábeis.

O balancete de verificação, apesar de ser uma importante ferramenta prévia ao levantamento das demonstrações contábeis, é incapaz de detectar

a omissão completa de um lançamento.

um lançamento com diferença de valor entre o débito e o crédito.

um lançamento com omissão de uma partida, a débito ou a crédito.

um erro de soma.

a troca de natureza de uma conta.

Referente ao balancete de verificação, analise as assertivas a seguir:

I. O balancete de verificação é um demonstrativo auxiliar que evidencia a relação das contas contábeis e seus respectivos saldos em determinada data.

II. Uma das finalidades do balancete de verificação é verificar a igualdade entre o total dos débitos e o total dos créditos lançados na escrituração contábil.

III. A igualdade entre débitos e créditos no balancete de verificação assegura que não existam erros na escrituração contábil.

Quais estão corretas?

Apenas I.

Apenas I e II.

Apenas I e III.

Apenas II e III.

I, II e III.

O balancete de verificação é um relatório auxiliar que apresenta o resumo dos saldos de todas as contas do Razão para verificar a igualdade matemática. Considerando a finalidade e as limitações deste demonstrativo no processo de encerramento do exercício social, analise as afirmativas a seguir.

I.O balancete de verificação garante que todos os lançamentos foram efetuados nas contas corretas, eliminando a possibilidade de erros de classificação contábil.

II.A igualdade entre a soma dos saldos devedores e credores no balancete comprova que o método das partidas dobradas foi respeitado durante o período de escrituração.

III.Erros de omissão de um lançamento completo ou a inversão total de contas com saldos de mesma natureza podem não ser detectados apenas pela análise do balancete.

Está correto o que se afirma em:

III apenas.

I e III apenas.

II e III apenas.

I, II e III.

II apenas.

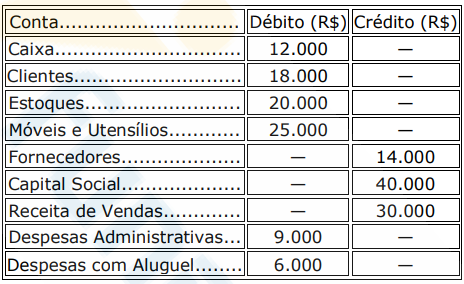

Uma empresa apresentou os seguintes saldos contábeis em 31/12:

Com base nesses dados, determine o valor que falta para o balancete ficar em equilíbrio.

R$ 4.000.

R$ 6.000.

R$ 8.000.

R$ 10.000.

R$ 12.000.

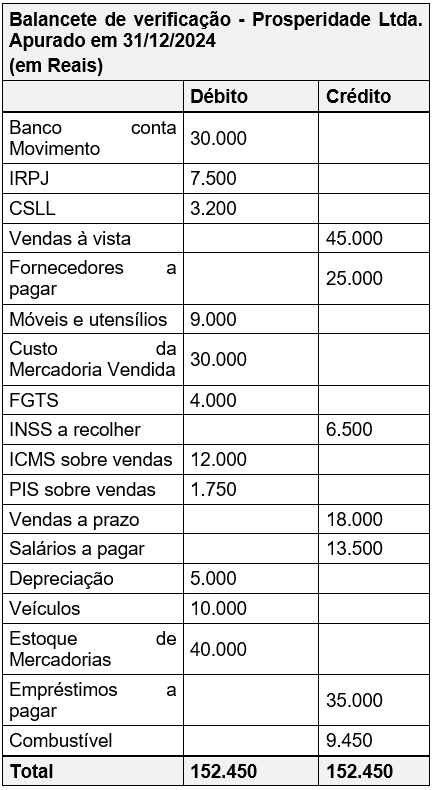

A empresa Prosperidade Ltda. apresentou seu balancete de verificação no exercício social finalizado em 2024. O referido balancete foi elaborado seguindo as normas brasileiras de contabilidade, emanadas pelo Conselho Federal de Contabilidade:

Considerando unicamente as informações apresentadas no balancete de verificação da empresa Prosperidade Ltda., é correto afirmar que

o valor do lucro bruto é de R$ 19.250.

o valor da receita líquida é de R$ 63.000.

o valor do lucro antes do pagamento de IRPJ e CSLL é de R$ 49.250.

o valor do lucro operacional antes do resultado financeiro é de R$ 13.750.

o valor do lucro líquido é de R$ 11.250.

O balancete de verificação, que se elabora antes da apuração do resultado, é o relatório contábil que demonstra, de forma antecipada, o lucro ou o prejuízo do exercício.

Certo

Errado

Uma empresa apresentou o seguinte balancete de verificação parcial no encerramento do período contábil:

Conta Contábil | Débito (R$) | Crédito (R$) |

Caixa | 35.000,00 | |

Bancos Contas Movimento | 120.000,00 | |

Clientes | 85.000,00 | |

Fornecedores | 60.000,00 | |

Estoques | 140.000,00 | |

Empréstimos Bancários | 50.000,00 | |

Receitas de Vendas | 280.000,00 | |

Custo das Mercadorias Vendidas | 165.000,00 | |

Despesas Administrativas | 50.000,00 |

Após a revisão do balancete, foram identificados os seguintes ajustes que ainda não foram lançados:

• Reconhecimento de despesas financeiras de R$ 5.000 relacionadas a encargos bancários.

• Registro de um desconto concedido a clientes no valor de R$ 8.000.

• Correção de um erro no lançamento de uma receita adicional de R$ 12.000, que foi registrada no passivo por engano.

• Ajuste de um pagamento antecipado a fornecedores no valor de R$ 10.000, que estava erroneamente alocado como despesa administrativa.

• Ajuste de um saldo indevido no ativo circulante de R$ 15.000, referente a uma duplicata vencida e incobrável.

Com base nos ajustes identificados, o saldo total correto do balancete de verificação, considerando os valores já apresentados e os ajustes necessários, será:

R$ 510.000 no débito e R$ 510.000 no crédito.

R$ 495.000 no débito e R$ 495.000 no crédito.

R$ 505.000 no débito e R$ 505.000 no crédito.

R$ 490.000 no débito e R$ 500.000 no crédito.

R$ 500.000 no débito e R$ 500.000 no crédito.

O balancete de verificação é utilizado para avaliar a exatidão dos lançamentos contábeis, mas não garante a inexistência de erros.

Certo

Errado

O balancete de verificação é um demonstrativo auxiliar, não obrigatório, composto de todas as contas com seus respectivos saldos, que são extraídos do livro diário, com a finalidade de verificar se o total dos débitos é exatamente igual ao total dos créditos.

Certo

Errado

Em relação ao balancete de verificação, assinalar a alternativa CORRETA.

É uma relação de contas com seus códigos, utilizada para fazer o registro na contabilidade.

É um relatório que apresenta a situação patrimonial da empresa.

É um relatório que apresenta a composição do lucro da empresa.

É uma relação de contas do Livro Razão, demonstrando seus saldos, tanto devedores quanto credores.

A análise vertical, diferentemente da horizontal, tem aspecto temporal e utiliza números índices.

Certo

Errado

Uma pessoa recebe uma proposta de emprego. Ela deseja verificar se a entidade que fez a proposta parece ter recursos suficientes para pagar as suas obrigações de curto prazo.

Assinale a opção que indica a demonstração contábil em que a pessoa pode obter essa informação de forma direta.

Balanço patrimonial.

Demonstração dos fluxos de caixa.

Demonstração do valor adicionado.

Demonstração do resultado do exercício.

Demonstração das mutações do patrimônio líquido.

O balancete de verificação é uma ferramenta fundamental na contabilidade e que, geralmente, antecede a elaboração das demonstrações contábeis para identificar possíveis erros na escrituração contábil. Referentemente ao balancete de verificação, analise as afirmativas seguintes.

|. Deve evidenciar tanto o saldo das contas patrimoniais incluindo as retificadoras do ativo e passivo, quanto as contas de resultado.

II. Pode conter erros, como lançamentos em contas inadequadas, mesmo que as somas dos débitos e créditos estejam em equilíbrio.

llI. Não reflete os saldos de contas de resultado, pois estas são apuradas e encerradas na demonstração do resultado do exercício (DRE) no final do exercício contábil.

IV. Os saldos de débitos e créditos iguais garante que todas as contas foram classificadas corretamente nos lançamentos contábeis.

Estão corretas

I e II, somente.

I e III, somente.

II e III, somente.

II e IV, somente.

III e IV, somente.

São elementos essenciais em um balancete de verificação: a data em que é levantado; a identificação de cada conta envolvida; e o saldo, devedor ou credor, das contas.

Certo

Errado

O balancete de verificação, que pode ser organizado em duas, quatro, seis ou oito colunas, é uma demonstração contábil não obrigatória utilizada por muitas empresas para a identificação, de forma ampla, de eventuais falhas em seu processo de escrituração.

Certo

Errado

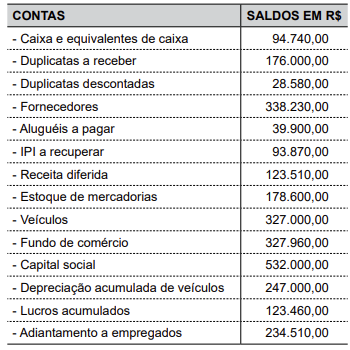

Observe os saldos das contas do balancete de verificação da Empresa PMO Ltda., apresentados em 31 de janeiro de 2023.

Nesse balancete, a soma dos saldos credores, em R$, corresponde à

1.404.100,00.

1.432.680,00.

1.526.550,00.

1.667.190.00.

1.760.640,00.

O balancete de verificação é um relatório contábil que lista todas as contas contábeis da empresa e seus respectivos saldos, em um determinado período, tanto os saldos devedores como credores. Diante do exposto, assinale a alternativa correta.

O balancete é uma ferramenta de verificação que substitui o Balanço Patrimonial, uma vez que proporciona uma visão mais detalhada e estruturada da situação financeira e do desempenho da empresa

O balancete de verificação analítico apresenta apenas uma relação das contas, com as colunas indicativas dos débitos e créditos e seus respectivos saldos

O balancete de verificação não detecta todos os erros que porventura possam ter sido cometidos na contabilização dos fatos contábeis

Antes do levantamento do balancete de verificação a empresa deve proceder ao encerramento do exercício, transferindo as contas de receitas e de despesas para a conta de resultado. Sem esse procedimento adequado, o total de débitos do balancete não se iguala ao total de créditos

As somas dos saldos devedores e credores no balancete de verificação podem ser iguais, mesmo que

a conta debitada tenha sido creditada, ou uma conta creditada tenha sido debitada.

o lançamento seja feito apenas pelo valor a débito ou a crédito.

o valor lançado a débito seja diferente do lançado a crédito.

o lançamento esteja invertido, isto é, a conta debitada tenha sido creditada e vice-versa.