Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

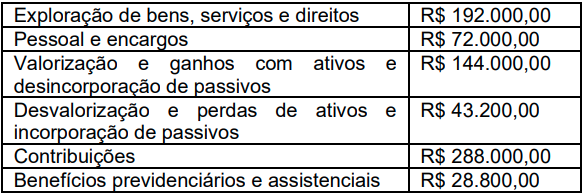

Determinada entidade do setor público apresentou os seguintes saldos em sua demonstração das variações patrimoniais.

Com base nas informações apresentadas, o valor correspondente ao total das variações patrimoniais aumentativas é de

R$ 624.000,00.

R$ 480.000,00.

R$ 379.200,00.

R$ 364.800,00.

A demonstração das variações patrimoniais de um órgão público que não consolida balanços de outros entes não exclui as contas intraorçamentárias.

Certo

Errado

As variações patrimoniais aumentativas devem ser reconhecidas nas demonstrações contábeis do setor público no momento em que ocorrer a efetiva arrecadação da receita orçamentária.

Certo

Errado

Consoante a Lei nº 4.320/64 que estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal a Demonstração das Variações Patrimoniais (VPD) evidenciará

as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado financeiro do exercício.

a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

as receitas e despesas previstas em confronto com as realizadas.

as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

as entradas e saídas de caixa, e as classificará em fluxos operacional, de investimento e de financiamento.

Na demonstração contábil dos entes públicos denominada Demonstração das Variações Patrimoniais,

serão evidenciadas apenas as alterações verificadas no patrimônio resultantes da execução orçamentária e será indicado o resultado patrimonial do exercício.

deverá constar a variação patrimonial diminutiva decorrente com desvalorização e perdas de ativos, com redução a valor recuperável.

será discriminado e apurado o resultado patrimonial do período pelo confronto entre as variações patrimoniais, aumentativas e diminutivas, tanto as quantitativas quanto as qualitativas.

a aquisição de ativos permanentes representa uma variação patrimonial aumentativa.

haverá a inclusão de contas de compensação, que representam atos contábeis em potencial que poderão vir a influenciar o saldo patrimonial de exercícios subsequentes.

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

A Lei nº 4.320 de 1964 dispõe que os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais. A respeito deste tema, marque a opção correta:

O Balanço Financeiro demonstrará as receitas e despesas previstas em confronto com as realizadas;

O Balanço Orçamentário demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte;

Os Restos a Pagar do exercício serão computados na receita orçamentária para compensar sua inclusão na despesa orçamentária;

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

As demonstrações contábeis assumem papel fundamental por representarem importantes saídas de informações geradas pela Contabilidade, e promovendo a transparência dos resultados. As demonstrações contábeis das entidades definidas no campo de aplicação da contabilidade do setor público, disciplinadas pela Secretaria do Tesouro Nacional, e também exigidas pela Lei nº 4.320/1964, denominam-se:

Demonstração dos Fluxos de Caixa e Balanço Orçamentário.

Demonstração das Mutações do Patrimônio Líquido e Balanço Patrimonial

Demonstração das Variações Patrimoniais e Balanço Patrimonial.

Demonstração do Resultado do Exercício e Balanço Financeiro.

De acordo com as disposições da Lei n.º 4.320/1964 a respeito da demonstração das variações patrimoniais, assinale a opção correta.

A atualização monetária da dívida é uma superveniência do passivo, pois representa uma variação passiva que independe da execução orçamentária e provoca redução do patrimônio líquido.

A amortização da dívida, considerada pela legislação uma despesa de capital, é um exemplo de despesa efetiva.

As mutações ativas são provenientes da execução das despesas orçamentárias efetivas.

A inscrição de valores em dívida ativa representa insubsistência do ativo.

A alienação de ativos por valores idênticos aos contabilmente registrados representa superveniência do ativo.

A demonstração das variações patrimoniais permite evidenciar as variações quantitativas e qualitativas ocorridas nos elementos patrimoniais, de naturezas orçamentárias ou extraorçamentárias, e o saldo patrimonial do exercício.

Constituem elemento da conta patrimonial as alterações da situação líquida patrimonial, que abrange os resultados da execução orçamentária no patrimônio, resultantes ou não da execução orçamentária.

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.

Na demonstração de variações patrimoniais, os fatos supervenientes ativos e os fatos de insubsistência passiva caracterizam variações passivas independentes da execução do orçamento.