Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Cada empresa deve elaborar seu plano de contas de acordo com seu porte, volume e tipo de atividades operacionais, sempre respeitando a legislação vigente. Acerca desse tema, assinale a opção que apresenta a correta classificação das contas contábeis participação em coligadas e crédito tributário decorrente de prejuízo fiscal.

investimento e ativo circulante

investimento e ativo realizável a longo prazo

investimento e intangível

ativo circulante e ativo realizável a longo prazo

ativo circulante e ativo circulante

O investidor Alfa participa de uma sociedade cuja estrutura combina direitos de voto, acordos contratuais e prerrogativas específicas de nomeação de administradores. Considerando os critérios da NBC TG 36 (R3) para identificar direitos que conferem poder ao investidor sobre a investida, assinale a alternativa correta.

A existência de direitos de proteção, ainda que numerosos, indica que o investidor possui poder, pois tais direitos limitam a atuação da administração da investida.

A prerrogativa de nomear, realocar ou destituir membros do pessoal-chave da administração com capacidade para dirigir atividades relevantes configura direito que pode conceder poder ao investidor sobre a investida.

Direitos de voto que se referem a tarefas meramente administrativas são suficientes para caracterizar poder, desde que o investidor participe das assembleias com frequência.

O direito de vetar operações estratégicas da investida, quando exercido apenas em situações excepcionais, caracteriza direito substantivo e, portanto, poder sobre a investida.

Direitos de voto potenciais que não estejam substancialmente dentro do preço (in-the-money) são tratados como direitos de voto efetivos e conferem automaticamente poder ao investidor.

De acordo com o pronunciamento técnico do CPC que estabelece os procedimentos contábeis aplicáveis aos investimentos em coligadas, a condição a ser atendida para que o investidor e a investida sejam tratados como entidades coligadas é a existência de influência significativa, que será presumida sempre que o investidor mantiver, direta ou indiretamente, 20% ou mais do poder de voto da investida.

Certo

Errado

Em processo de dissolução societária, o perito contábil identifica que uma empresa detém 35% do capital votante de outra entidade e participa das decisões financeiras e operacionais relevantes.

Em conformidade com a NBC TG 18 (R4) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, nas demonstrações contábeis do investidor, esse investimento deve ser contabilizado pelo

método do custo histórico.

método da consolidação integral.

método da equivalência patrimonial.

valor justo por meio do resultado.

método de mensuração pelo valor realizável.

Abaixo estão listados os investimentos societários da Ômega S.A. em 31/12/2025:

● Investimento societário na Alfa S.A., composto de 400 ações ordinárias. A Alfa S.A. possui 500 ações ordinárias e 500 ações preferenciais em seu capital social.

● Investimento societário na Beta S.A., composto de 400 ações ordinárias e 800 ações preferenciais. A Beta S.A. possui 1.000 ações ordinárias e 1.000 ações preferenciais em seu capital social.

● Investimento societário na Gama S.A., composto de 200 ações ordinárias e 350 ações preferenciais. A Gama S.A. possui 600 ações ordinárias e 400 ações preferenciais em seu capital social.

● Investimento societário na Delta S.A., composto de 100 ações ordinárias. A Delta S.A. possui 500 ações ordinárias em seu capital social.

Sabe-se que as empresas investidas não são joint ventures nem são mantidas para venda pela Ômega S.A. Para classificar suas empresas investidas como controlada ou coligada, a Ômega S.A. observa exclusivamente seus percentuais de participação societária no capital social das empresas investidas e as determinações das Normas Brasileiras de Contabilidade. Com base nessas informações, assinale a alternativa correta.

A Alfa S.A. é avaliada pela equivalência patrimonial, e suas demonstrações contábeis são consolidadas com as da Ômega S.A.

Beta S.A. é controlada da Ômega S.A., devendo ser avaliada por equivalência patrimonial nas demonstrações contábeis da controladora.

Alfa S.A. e Delta S.A. são empresas coligadas de Ômega S.A.

Apenas Delta S.A. não deve ter suas demonstrações contábeis consolidadas com as da Ômega S.A.

Gama S.A. é controlada de Ômega S.A. e deve ser avaliada a valor justo nas demonstrações contábeis de Ômega S.A.

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

A Cia Medicilândia S.A detém participação societária na Cia Uruará S.A, classificada como coligada. Em exercícios anteriores, a Cia Medicilândia S.A reconheceu, em outros resultados abrangentes, valores decorrentes de variações patrimoniais da Cia Uruará S.A que, na hipótese de baixa ou liquidação dos ativos ou passivos relacionados, seriam reclassificados para a demonstração do resultado.

No exercício de 2024, a Cia Medicilândia S/A. reduziu parcialmente sua participação societária na Cia Uruará S.A, mantendo, entretanto, a classificação do investimento como coligada.

Com base, exclusivamente, no CPC 18 (R3), o tratamento contábil adequado a ser adotado pela Cia Medicilândia S/A, em razão dessa redução de participação societária, é o seguinte:

a Cia Medicilândia S.A deve reclassificar, para a demonstração do resultado, a parcela dos valores previamente reconhecidos em outros resultados abrangentes, relacionada à redução da participação societária, quando tais valores estiverem associados a ativos ou passivos cuja baixa ou liquidação implicaria reclassificação para o resultado.

a Cia Medicilândia S.A deve manter integralmente em outros resultados abrangentes os valores previamente reconhecidos, uma vez que a redução da participação societária não altera a classificação do investimento como coligada.

a Cia Medicilândia S.A deve reconhecer, no resultado do período, a totalidade dos valores acumulados em outros resultados abrangentes relacionados à investida, independentemente da proporção da participação reduzida.

a Cia Medicilândia S.A deve ajustar diretamente o patrimônio líquido pelos valores anteriormente reconhecidos em outros resultados abrangentes, sem trânsito pela demonstração do resultado.

a Cia Medicilândia S.A deve reconhecer como ajuste do custo do investimento a proporção dos valores registrados em outros resultados abrangentes, mantendo tais valores fora da demonstração do resultado.

Com base no CPC 18 (R3) — Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, julgue o item seguinte.

Coligada é a entidade sobre a qual o investidor tem influência significativa, a qual é presumida quando aquele mantém direta ou indiretamente 20% ou mais do poder de voto da investida.

Certo

Errado

Se um investidor assumir o controle de uma empresa anteriormente classificada como coligada, ele deve, no prazo de até seis meses, descontinuar o uso do método da equivalência patrimonial na avaliação desse investimento.

Certo

Errado

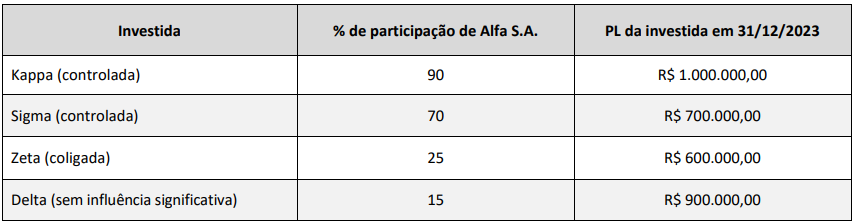

A companhia investidora Alfa S.A., obrigada legalmente a elaborar demonstrações financeiras consolidadas, possui a seguinte participação societária nas empresas:

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

R$ 100.000,00.

R$ 310.000,00.

R$ 760.000,00.

R$ 1.525.000,00.

Segundo a NBC TG 18 (R4) – Investimento em Coligada e em Empreendimento Controlado em Conjunto - a Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas. A existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas, exceto:

Representação no conselho de administração ou na diretoria da investida.

Participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições.

Intercâmbio de diretores ou gerentes.

Fazer parte do quadro acionário.

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.

CPC 18 (R2) define Coligada como a entidade sobre a qual o investidor tem influência significativa. Caracteriza a existência de influência significativa, EXCETO,

operações materiais entre o investidor e a investida.

representação no conselho fiscal da investida.

participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições.

intercâmbio de diretores ou gerentes.

fornecimento de informação técnica essencial.

A Holding Beta S/A detém 18% das ações ordinárias com direito a voto da Empresa Delta Ltda., uma companhia do setor químico.

A Holding Beta não possui nenhum acordo formal de acionistas, porém tem direito contratual de indicar um membro no Conselho Administrativo da Empresa Delta, participa ativamente das decisões estratégicas da companhia, além de fornecer tecnologia exclusiva para processos produtivos essenciais da investida.

Durante a instrução, o juiz determinou a prova pericial para apurar o valor justo da participação, e surgiu uma controvérsia sobre a existência de influência significativa da Holding Beta sobre a investida, considerando a NBC TG 18 - INVESTIMENTO EM COLIGADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO.

Com base no caso apresentado e conforme as diretrizes da NBC TG 18, o perito contábil certificará que a seguinte afirmativa caracteriza corretamente a relação entre a Holding Beta S/A e a Empresa Delta Ltda.:

Não há influência significativa por não atingir 20% das ações.

A influência significativa depende somente do percentual de ações.

Há influência significativa, comprovada por participação no conselho.

A influência significativa só ocorre com poder de voto acima de 50%

Não há influência significativa, pois não há controle acionário majoritário

Um investidor que exerce influência significativa sobre determinadas decisões de uma empresa a tem como sua coligada.

Certo

Errado

A coligação caracteriza‑se quando a investidora tem influência significativa na investida, sem existência de controle, mas configurada no poder das decisões, ou simplesmente pela titularidade de pelo menos 20% dos votos.

Certo

Errado

Uma empresa S.A denominada A possui 20% da empresa S.A. denominada B e classificada como coligada. Durante 2024, a empresa A vendeu para a empresa B, por R$ 150 mil, mercadorias que custaram R$ 50 mil. Na data de encerramento das demonstrações contábeis em 2024, esse estoque entre empresas não havia sido vendido pela coligada para terceiros. Durante 2025, a coligada vendeu o estoque para terceiros.

Considerando as informações apresentadas e 34% de tributos, a empresa investidora:

reconheceu um lucro de R$ 30.000,00 em 2025;

reconheceu um lucro de R$ 150.000,00 em 2025;

excluiu um lucro não realizado de R$ 13.200,00 na DRE em 2024;

excluiu um lucro não realizado de R$ 20.000,00 na DRE em 2024;

excluiu das receitas R$ 20.000,00, R$ 10.000,00 dos custos e R$ 30.000,00 dos investimentos em coligada em 2024.

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

Em 01/01/2021, a empresa ABC S.A. constituiu a empresa DEF Ltda. junto com outras entidades que, em conjunto, compõem o seu quadro societário, Para isso. a empresa ABC S.A realizou um aporte de R$ 200.000,00 na empresa DEF Lida. de um capital social total de R$ 1.000.000,00. Posteriormente, foram observados os seguintes fatos contábeis ocormidos na empresa investida:

- Em 31/12/2021, registrou lucro liquido de R$ 500.000,00;

- Em 30/04/2022, distribuiu dividendos à vista no valor de R$ 125.000,00;

- Em 31/12/2022, registrou prejuizo de R$ 200.000,00, em virtude de mudanças no mercado;

- Durante o ano de 2023, não realizou nenhuma distribuição de dividendos;

- Em 31/122023, registrou lucro liquido de R$ 350.000,00.

Nesse caso, admitindo que o aporte inicial na investida não envolveu ágio por expectativa de rentabilidade futura e descon- siderando os efeitos da inflação no periodo, o investimento feito na empresa DEF Lida. estará registrado no Balanço Patrimonial da empresa ABC S.A, em 31/12/2023, pelo método

de Equivalência Patrimonial, uma vez que se trata de investimento em controlada em conjumo, pelo valor de R$ 305.000,00.

do Custo Amortzado, uma vez que o investimento possui caracteristicas de instrumento financeiro, pelo valor de R$ 200.000,00.

de Equivalência Patrimonial, uma vez que se trata de investimento em coligada, pelo valor de R$ 330.000,00.

do Custo, uma vez que o percentual de participação da investidora não implica que ela tenha infuância significativa na investida, pelo valor de R$ 200.000,00.

de Equivalência Patrimonial, uma vez que se trafa de investimento em coligada, pelo valor de R$ 305.000,00,

A Cia X possui 100% de participação na Cia Y.

Nas demonstrações contábeis individuais da Cia X, em 31/12/2023, havia o reconhecimento de “Empréstimos concedidos à Cia Y” de R$20.000. Já nas demonstrações contábeis individuais da Cia Y em 31/12/2023, havia o reconhecimento de “Empréstimos a pagar à Cia X” de R$20.000. No entanto, as duas contas não eram apresentadas nas demonstrações consolidadas.

Pode-se deduzir que a não inclusão no Balanço Consolidado acontece porque

representam contas intragrupo.

a soma das duas contas é zero.

o fato não é relevante.

o empréstimo contraído já foi pago.

os valores são considerados imateriais.

Com relação aos investimentos societários, analise as afirmativas a abaixo.

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

I apenas

III apenas

II e III, apenas

I, II e IV apenas

I, II, III e IV

À luz do CPC 18 (R2) — Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, julgue os itens a seguir.

I Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

II Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), 20% ou mais do poder de voto da investida, presume-se que ele tenha influência significativa, a menos que possa ser, claramente, demonstrado o contrário.

III A entidade com o controle individual ou conjunto (compartilhado), ou com influência significativa sobre uma investida, deve contabilizar esse investimento utilizando o método de custo. Por essa metodologia, os dividendos recebidos são tratados como redutor do valor do investimento.

Assinale a alternativa correta.

somente o item I está certo.

somente os itens I e II estão certos.

somente os itens I e III estão certos.

somente o item II está certo.

somente os itens II e III estão certos.

A influência significativa caracteriza a coligação. Essa influência traduz-se na capacidade da investidora de participar nas decisões das políticas financeira ou operacional da investida, sem representar uma relação de controle. Presume-se, por si só, quando a participação for de 20% ou mais das ações com direito a voto.

Certo

Errado

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.