Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Sobre o Processo Orçamentário Público, é CORRETO afirmar que:

o processo orçamentário se inicia com a aprovação da Lei Orçamentária Anual e termina com a execução da despesa pública.

a elaboração do orçamento é atribuição exclusiva do Poder Legislativo, cabendo ao Executivo apenas executar o que foi aprovado.

o processo orçamentário compreende apenas a elaboração e execução do orçamento, não englobando acompanhamento, controle e avaliação.

a Lei de Diretrizes Orçamentárias é elaborada após a aprovação da LOA, servindo para ajustar valores arrecadados no exercício corrente.

o processo orçamentário envolve as fases de elaboração, discussão/aprovação, execução e controle/avaliação, integrando instrumentos como Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual.

Unicamente com base nos dados fornecidos, é correto afirmar que o resultado orçamentário do Município de Nazareno em 2023 foi um superávit de

R$ 410.000,00.

R$ 580.000,00.

R$ 330.000,00.

R$ 275.000,00.

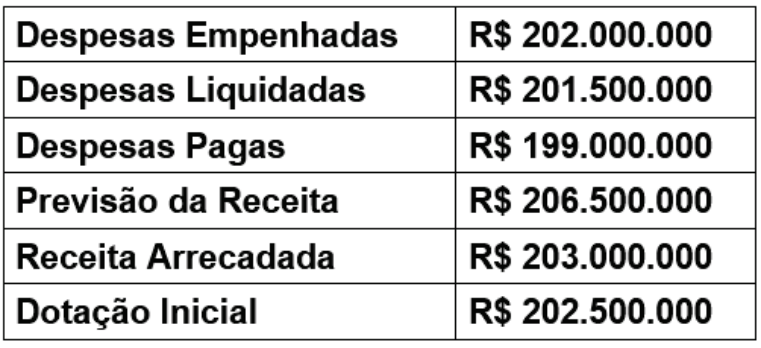

Ao auditar as demonstrações contábeis de encerramento de exercício de um Instituto Federal, um auditor analisa o Balanço Orçamentário. O documento apresenta os seguintes dados consolidados:

• Previsão Atualizada da Receita: R$ 100.000.000;

• Receita Realizada (Arrecadada): R$ 95.000.000;

• Dotação Atualizada da Despesa: R$ 100.000.000;

• Despesa Empenhada: R$ 92.000.000;

• Despesa Liquidada: R$ 88.000.000.

Considerando essas informações, com base na Lei nº 4.320/1964, assinale a alternativa correta.

No cenário apresentado, houve um excesso de arrecadação de R$ 5.000.000, permitindo a abertura de créditos suplementares.

O resultado orçamentário do exercício apresenta um superávit de R$ 3.000.000, obtido pelo confronto entre a Receita Realizada e a Despesa Empenhada.

O Balanço Orçamentário deve demonstrar as receitas previstas e as despesas fixadas em confronto com as realizadas, excluindo-se as despesas empenhadas e não pagas.

Os valores das despesas liquidadas, mas não pagas até o encerramento do exercício (31 de dezembro) são os únicos que comporão os Restos a Pagar do período.

O resultado orçamentário deve ser apurado obrigatoriamente pelo confronto entre a Receita Prevista e a Despesa Fixada, independentemente da execução.

Em 31/12/2025, o valor do resultado orçamentário do exercício foi de:

R$ 5.000.

R$ 15.000.

R$ 30.000.

R$ 40.000.

R$ 45.000.

O contador público elaborou o Balanço Orçamentário do exercício financeiro, demonstrando receitas e despesas previstas em confronto com as realizadas, evidenciando os resultados orçamentário e financeiro. Ao analisar a execução, verificou que a receita arrecadada superou a despesa empenhada, mas identificou insuficiência financeira decorrente de restos a pagar processados inscritos em volume superior ao superávit de arrecadação. Conforme a Lei 4.320/64 e o MCASP, o resultado evidenciado pela diferença entre receitas e despesas orçamentárias executadas denomina-se resultado:

Orçamentário.

Patrimonial.

Financeiro.

Primário.

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

O orçamento-programa, técnica adotada no Brasil desde a promulgação da Lei n.º 4.320/1964 e consolidada pela Constituição Federal de 1988, enfatiza os meios necessários para a execução das atividades em detrimento dos resultados a serem alcançados.

Certo

Errado

Com base nos dados da execução orçamentária, qual foi o resultado orçamentário desse município em 2024?

Superávit de R$ 200.000.

Superávit de R$ 300.000.

Déficit de R$ 300.000.

Déficit de R$ 100.000.

Considere hipotéticamente que uma Organização Militar (OM) da Força Aérea Brasileira, no exercício de suas atribuições, executou o orçamento do exercício de 2025. Durante o mês de dezembro, a unidade registrou uma Receita Orçamentária Arrecadada no valor total de R$200.000,00, proveniente de prestação de serviços industriais, que também se caracteriza integralmente como uma Variação Patrimonial Aumentativa (VPA).

No mesmo período, ocorreram as seguintes execuções de despesa (todas devidamente empenhadas, liquidadas e pagas):

● Aquisição de Equipamentos de Proteção ao Voo (classificados como permanentes/imobilizado): Valor de R$60.000,00.

● Serviços de Manutenção e Conservação de Aeronaves (prestados por terceiros): Valor de R$40.000,00.

Considerando apenas as transações descritas acima e as normas do Manual de Contabilidade Aplicada ao Setor Público (MCASP 11ª Edição), assinale a alternativa que apresenta corretamente e respectivamente, o Resultado Orçamentário e o Resultado Patrimonial do período apurados pela OM.

Superávit de R$100.000,00 e Superávit de R$100.000,00.

Superávit de R$100.000,00 e Superávit de R$160.000,00.

Superávit de R$160.000,00 e Superávit de R$140.000,00.

Déficit de R$100.000,00 e Superávit de R$160.000,00.

O recém-nomeado analista contábil-econômico solicitou ao Departamento de Contabilidade um relatório gerencial contendo a extração de quatro indicadores referentes ao encerramento do exercício financeiro: o saldo patrimonial, o resultado patrimonial, o resultado orçamentário e o resultado financeiro. Durante a apresentação dos dados, houve divergência conceitual sobre a origem e o significado de cada um desses valores nas Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

De acordo com as disposições da Lei nº 4.320/1964 e do Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a afirmativa correta.

O Resultado Patrimonial é apurado na Demonstração das Variações Patrimoniais (DVP) e corresponde à diferença entre o valor total das Variações Patrimoniais Aumentativas (VPA) e Diminutivas (VPD), evidenciando as alterações resultantes ou independentes da execução orçamentária.

O Resultado Financeiro, apurado no Balanço Financeiro, equivale à diferença positiva entre o ativo financeiro e o passivo financeiro do ente, constituindo a principal fonte legal para a abertura de créditos adicionais no exercício seguinte.

O Resultado Orçamentário é demonstrado no Balanço Patrimonial e resulta do confronto exclusivo entre as receitas orçamentárias efetivamente arrecadadas e as despesas orçamentárias pagas durante o exercício.

O Saldo Patrimonial é evidenciado na Demonstração dos Fluxos de Caixa (DFC) e representa o valor residual dos ativos da entidade depois de deduzidos exclusivamente os seus passivos financeiros.

O Resultado Patrimonial e o Resultado Orçamentário apresentarão, obrigatoriamente, o mesmo valor monetário ao final do exercício, visto que a contabilidade pública adota o regime de caixa para o reconhecimento tanto das receitas orçamentárias quanto das variações patrimoniais aumentativas.

De acordo com os dados fornecidos, é CORRETO afirmar que o resultado orçamentário do Município de Capital do Vinho no exercício financeiro de 2025 foi:

um déficit de R$ 320.000,00.

um déficit de R$ 540.000,00.

um superávit de R$ 540.000,00.

um superávit de R$ 810.000,00.

um superávit de R$ 320.000,00.

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.

A transparência na gestão pública e os mecanismos de controle social são fundamentais para assegurar a adequada aplicação dos recursos públicos. Considerando os procedimentos de prestação de contas e os instrumentos de transparência, analise as afirmativas a seguir:

I.O Relatório Resumido da Execução Orçamentária deve ser publicado até trinta dias após o encerramento de cada bimestre, contendo o balanço orçamentário e o demonstrativo da execução das receitas e despesas.

II.O portal da transparência é instrumento de controle social que disponibiliza informações sobre a execução orçamentária e financeira dos entes públicos, facilitando o acompanhamento da aplicação dos recursos pela sociedade.

III.A audiência pública prevista na legislação fiscal é mecanismo de prestação de contas que ocorre semestralmente no Poder Legislativo, onde o chefe do Poder Executivo apresenta o cumprimento das metas fiscais do trimestre anterior.

Está correto o que se afirma em:

III apenas.

I e II apenas.

I e III apenas.

I, II e III.

Considere as seguintes informações extraídas do Balanço Orçamentário (BO) de um instituto federal, referentes ao exercício financeiro de 2025:

Com base nessas informações, é correto afirmar que o resultado da execução orçamentária foi

deficitário em R$ 1.000.000.

deficitário em R$ 2.000.000.

superavitário em R$ 1.000.000.

superavitário em R$ 1.500.000.

deficitário em R$ 3.500.000.

Considerando exclusivamente as informações apresentadas e somente as receitas e as despesas correntes, é correto afirmar que o resultado da execução orçamentária corresponde a um

déficit de R$ 35.800.000,00.

superávit de R$ 104.700.000,00.

déficit de R$ 23.900.000,00.

superávit de R$ 123.000.000,00.

déficit de R$ 42.200.000,00.

Considere que as seguintes informações tenham sido publicadas no balanço orçamentário de uma entidade pública, em determinado exercício financeiro já encerrado.

Com base nessas informações, é correto afirmar que o resultado orçamentário desse exercício (ROE) é

deficitário em $ 20 mil.

deficitário em $10 mil.

nulo.

superavitário em $ 10 mil.

superavitário em $ 20 mil.

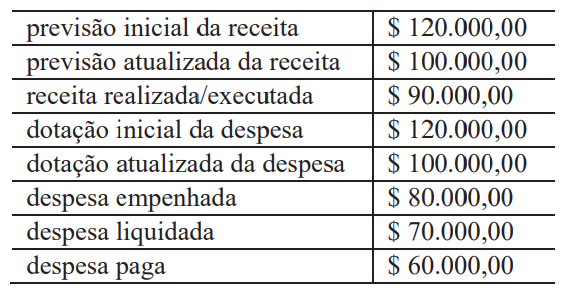

Um ente do setor público apresentou as seguintes informações contábeis, retiradas do seu balanço orçamentário de 2024:

R$ | |

Despesa corrente empenhada | 44.000,00 |

Despesa corrente liquidada | 32.500,00 |

Despesa corrente paga | 20.000,00 |

Despesa de capital empenhada | 13.000,00 |

Despesa de capital liquidada | 10.990,00 |

Despesa de capital paga | 5.000,00 |

Previsão inicial de receita corrente | 50.000,00 |

Previsão inicial de receita de capital | 14.000,00 |

Receita de capital realizada | 13.000,00 |

Receita corrente realizada | 45.000,00 |

Quanto totalizou o resultado orçamentário do exercício, em milhares de reais?

1.000,00

7.000,00

12.500,00

14.510,00

20.510,00

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

O resultado operacional na contabilidade pública representa a diferença entre receitas e despesas que afetam diretamente o patrimônio público. Sobre a composição desse resultado:

considera somente as receitas tributárias e despesas com pessoal, desconsiderando outras receitas correntes e despesas de capital

inclui todas as receitas e despesas, independentemente de sua natureza ou origem, para refletir o desempenho financeiro do ente público

é composta pelas receitas e despesas orçamentárias realizadas exclusivamente em regime de caixa, incluindo transferências voluntárias recebidas

resulta da diferença entre as variações patrimoniais aumentativas e diminutivas decorrentes das operações típicas da administração pública, excluindo receitas e despesas não operacionais

O resultado orçamentário do exercício apurado no balanço orçamentário foi deficitário em $ 200.

Certo

Errado

O departamento de contabilidade do Poder Executivo estadual está em fase final de elaboração do Relatório Resumido da Execução Orçamentária referente ao bimestre encerrado, sendo que esse relatório constitui instrumento fundamental de transparência da gestão fiscal expressamente previsto no artigo 165, parágrafo 3º da Constituição Federal de 1988 e posteriormente regulamentado de forma detalhada pela Lei Complementar 101/2000, conhecida como Lei de Responsabilidade Fiscal, tendo como finalidade primordial evidenciar de forma clara, objetiva e transparente a situação fiscal do ente público mediante demonstração pormenorizada da execução orçamentária das receitas previstas na lei orçamentária e efetivamente arrecadadas durante o período, bem como das despesas fixadas na lei orçamentária e efetivamente empenhadas, liquidadas e pagas no mesmo período, permitindo assim o acompanhamento sistemático e periódico pelos órgãos de controle interno e externo, pelos membros do Poder Legislativo e pela sociedade em geral quanto ao desempenho da execução orçamentária e ao cumprimento das metas fiscais estabelecidas na Lei de Diretrizes Orçamentárias, sendo que esse relatório deve conter diversos demonstrativos específicos estabelecidos na legislação que evidenciam diferentes aspectos da execução orçamentária e da situação fiscal do ente público, incluindo o balanço orçamentário que compara receitas e despesas, demonstrativos de gastos com educação e saúde para verificação do cumprimento dos percentuais constitucionais mínimos, demonstrativo da receita corrente líquida que serve de base para cálculo de diversos limites fiscais, entre outros demonstrativos relevantes para a transparência e o controle da gestão fiscal responsável. Diante desse contexto normativo sobre transparência e controle da execução orçamentária e da gestão fiscal, assinale a alternativa correta.

O Relatório Resumido da Execução Orçamentária deve ser publicado obrigatoriamente até noventa dias após o encerramento de cada semestre do exercício financeiro, sendo elaborado separadamente por cada Poder do ente federativo e pelo Ministério Público, não havendo consolidação das informações de todos os Poderes em um único relatório integrado.

O Relatório Resumido da Execução Orçamentária deve ser publicado obrigatoriamente até quarenta e cinco dias após o encerramento de cada quadrimestre do exercício financeiro, abrangendo apenas o Poder Executivo de cada ente federativo e contendo exclusivamente o demonstrativo de despesas com pessoal para verificação do cumprimento dos limites estabelecidos na Lei de Responsabilidade Fiscal.

O Relatório Resumido da Execução Orçamentária deve ser publicado obrigatoriamente até sessenta dias após o encerramento de cada trimestre do exercício financeiro, sendo de responsabilidade exclusiva do Poder Executivo de cada ente federativo a elaboração, consolidação e publicação desse relatório, não havendo participação ou responsabilização dos demais Poderes na sua elaboração.

O Relatório Resumido da Execução Orçamentária deve ser publicado obrigatoriamente até trinta dias após o encerramento de cada bimestre do exercício financeiro, abrangendo consolidadamente todos os Poderes do ente federativo e o Ministério Público quando aplicável, sendo composto pelo Balanço Orçamentário e por diversos demonstrativos específicos estabelecidos de forma detalhada pela Lei de Responsabilidade Fiscal e regulamentados tecnicamente pelo Manual de Demonstrativos Fiscais editado pela Secretaria do Tesouro Nacional.

Uma entidade pública do município de José Mariano apresentou os seguintes dados financeiros ao final do período:

Valor em Reais (R$):

• Receita prevista 500.000,00

• Receita executada 300.000,00

• Despesa fixada 300.000,00

• Despesa empenhada 250.000,00

• Despesa liquidada 230.000,00

Com base nas informações apresentadas, o resultado orçamentário do período, em reais, foi:

Superávit de R$ 70.000,00.

Superávit de R$ 50.000,00.

Superávit de R$ 30.000,00.

Déficit de R$ 20.000,00.

Déficit de R$ 50.000,00.

Os resultados orçamentário e financeiro de uma entidade pública referentes ao ano de 2024, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, são impactados

pela baixa de provisão e registro do passivo correspondente, em novembro de 2024, cujo valor da obrigação é maior do que o valor provisionado em março de 2021.

pelo pagamento, em janeiro de 2024, de despesa referente à aquisição de um veículo, cuja nota de empenho para a aquisição foi emitida em novembro de 2023.

pelo recebimento, em janeiro de 2024, de receita de transferências cujo fato gerador da receita, segundo o regime de competência, ocorreu em dezembro de 2023.

pelo recebimento, em novembro de 2024, de depósito em caução em dinheiro que foi integralmente devolvido em março de 2025.

pela ocorrência, em fevereiro de 2024, de evento tributável de receita tributária cujo montante foi integralmente recebido antecipadamente em dezembro de 2023.

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.