Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Seu próximo nível começa aqui

Com a Assinatura Ilimitada, você tem tudo que precisa para sua aprovação.

Com a Assinatura Ilimitada, você combina prática, teoria e método em uma única assinatura com tudo que você precisa para sua aprovação.

Em dezembro de 2025, uma seguradora de capital aberto adquiriu ações de sua própria emissão, com o intuito de mantê-las em tesouraria.

No Balanço Patrimonial da seguradora, em 31/12/2025, as ações são classificadas como

investimentos.

ativo intangível.

ativo imobilizado.

ativo realizável a longo prazo.

conta redutora do patrimônio líquido.

Segundo o Guia Previc de Melhores Práticas Contábeis e de Auditoria (2021), as contas do ativo realizável são subdivididas em

gestão previdencial, gestão administrativa e investimentos.

gestão previdencial, gestão administrativa e gestão operacional.

gestão previdencial, gestão operacional e investimentos.

gestão administrativa, gestão operacional e investimentos.

gestão operacional, gestão administrativa e gestão de negócios.

Durante a elaboração da Lei Orçamentária Anual (LOA), um determinado governo estadual decidiu incluir no orçamento receitas provenientes de um novo tributo, cuja criação ainda dependia de aprovação legislativa e regulamentação posterior.

À luz dos princípios orçamentários aplicáveis ao setor público brasileiro, essa prática viola, principalmente, o princípio da

universalidade.

exclusividade.

legalidade.

anualidade.

Em janeiro de 2026, uma entidade fabril assinou um contrato para a compra de uma máquina por R$ 50.000,00. O montante foi pago integralmente em fevereiro. A máquina foi recebida em março, quando foi instalada e disponibilizada para uso. No entanto, por decisão da entidade, a máquina começou a ser efetivamente utilizada em abril.

No Balanço Patrimonial da entidade, a máquina deve ser reconhecida a partir de

janeiro.

fevereiro.

março.

abril.

De acordo com a NBC TG ESTRUTURA CONCEITUAL (R2) – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO, ativo é um recurso econômico presente, controlado pela entidade como resultado de eventos passados.

Um recurso econômico representa

um bem ou um direito que pertence à entidade.

uma obrigação de transferir benefícios econômicos.

um direito que tem o potencial de produzir benefícios econômicos.

uma obrigação que resulta em aumento no patrimônio líquido, exceto quando referente a contribuições de detentores de direitos sobre o patrimônio.

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

Em uma entidade do setor público, verificou-se que o empenho, que havia sido formalizado, foi anulado parcialmente.

Um possível motivo para a anulação parcial do empenho é que

o objeto do contrato não foi cumprido.

a nota de empenho foi emitida de modo incorreto.

o valor do empenho excedia o montante da despesa realizada.

o valor empenhado era insuficiente para atender à despesa a ser realizada.

Em 2023, uma empresa de consultoria contábil pagou R$ 20.000,00 a título de juros sobre empréstimo bancário.

De acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, os juros pagos podem ser classificados, na Demonstração dos Fluxos de Caixa, como fluxos de caixa

operacionais ou de investimento.

operacionais ou de financiamento.

de investimento ou de financiamento.

de financiamento ou de equivalentes de caixa.

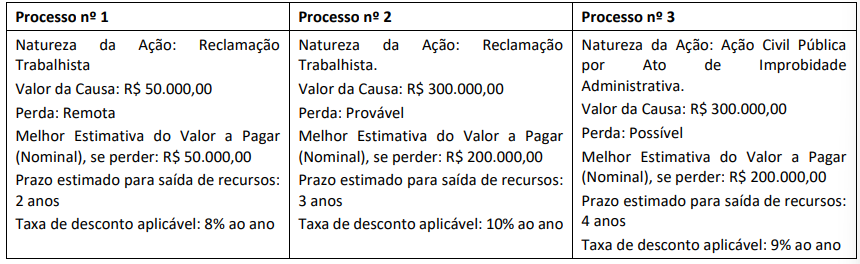

Um perito contábil está analisando as seguintes informações que recebeu de uma empresa S.A. que é ré dos seguintes processos:

Considerando-se as informações apresentadas e os preceitos da NBC TG 25 - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o perito contábil identificou que deveria ter sido reconhecido um montante de provisões no valor de

R$ 150.262,96.

R$ 181.818,18.

R$ 200.000,00.

R$ 362.790,52.

R$ 500.000,00.

A empresa XXX S.A. utiliza critério do Primeiro a Entrar, Primeiro a Sair (PEPS) para o custo dos estoques da sua controlada internacional e o critério do custo médio ponderado para seus estoques.

Considerando-se as informações apresentadas, o relatório do auditor sobre as demonstrações financeiras da XXX deve expressar uma

opinião não modificada.

opinião modificada por falta de consistência.

opinião modificada devido a uma inconsistência com a utilização do PEPS.

opinião adversa.

abstenção de opinião.

A companhia Indústria “K” S.A. possui, em sua planta de fábrica, os setores de Montagem (30 m²) e Acabamento (50 m²). Em determinado período, o custo com a energia elétrica da produção foi de R$ 25.000,00. O critério de rateio adotado pela empresa é por área ocupada.

Sendo assim, o valor alocado ao setor de Montagem é de

R$ 15.625,00.

R$ 9.375,00.

R$ 12.500,00.

R$ 10.000,00.

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.

Analise as informações abaixo sobre a empresa “N” S.A.:

• Ativo circulante: R$ 1.000.000,00;

• Ativo total: R$ 1.800.000,00;

• Passivo não circulante: R$ 400.000,00;

• Índice de liquidez seca: 0,50;

• Estoque médio de mercadorias: R$ 400.000,00.

Com base nos dados, o valor do patrimônio líquido dessa empresa é de

R$ 200.000,00.

R$ 400.000,00.

R$ 1.200.000,00.

R$ 1.600.000,00.

Para submeter-se ao Programa de Revisão Externa de Qualidade, a Cia de Auditoria X contratou a Cia de Auditoria Y para a realização do trabalho de Revisão pelos Pares.

Considerando 2025 como o ano da indicação do auditor a ser Revisado, e que esse realiza anualmente serviço de auditoria, pode-se considerar que, de acordo com a NBC PA 11 – REVISÃO EXTERNA DE QUALIDADE PELOS PARES, o ano base da revisão é

2023.

2024.

2025.

2026.

2027.

Ao realizar trabalho de asseguração limitada referente a informação não financeira no relato integrado, o auditor independente, em seu julgamento profissional, considerou que a informação do objeto estava distorcida de forma relevante. No entanto, os efeitos não eram considerados generalizados.

Nesse caso, de acordo com a CTO 07 – TRABALHOS DE ASSEGURAÇÃO LIMITADA REFERENTE ÀS INFORMAÇÕES NÃO FINANCEIRAS CONTIDAS NO RELATO INTEGRADO, o auditor expressou uma conclusão

adversa.

com ênfase.

com ressalva.

sem ressalva.

com negativa de opinião.

Em processo de dissolução societária, o perito contábil identifica que uma empresa detém 35% do capital votante de outra entidade e participa das decisões financeiras e operacionais relevantes.

Em conformidade com a NBC TG 18 (R4) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, nas demonstrações contábeis do investidor, esse investimento deve ser contabilizado pelo

método do custo histórico.

método da consolidação integral.

método da equivalência patrimonial.

valor justo por meio do resultado.

método de mensuração pelo valor realizável.

Nem sempre os números indicam uma quantidade precisa.

Assinale a frase em que há precisão.

Os especialistas em contagem de público dizem que havia mais de um milhão de pessoas na passeata.

O mesmo motorista envolvido no acidente de ontem já havia passado por três outras ocorrências semelhantes.

Perto de mil veículos passaram pelo pedágio, no mesmo dia, em função do feriado.

O vídeo mostrava cerca de 50 automóveis que estavam parados por causa do desmoronamento.

Seu próximo nível começa aqui

Seu próximo nível começa aqui

Destrave a preparação completa para sua aprovação. Com a Assinatura Ilimitada, você estuda com os melhores professores do Brasil e todos os recursos Gran.

Em sua Demonstração do Valor Adicionado, uma sociedade empresária apresentou os seguintes saldos:

• Despesas financeiras: R$ 35.000,00;

• Assistência médica a empregados: R$ 80.000,00;

• Aluguel: R$ 120.000,00;

• Remuneração direta de empregados: R$ 240.000,00.

O saldo apresentado em “Remuneração de Capitais de Terceiros”, na segunda parte da Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, foi de

R$ 155.000,00.

R$ 235.000,00.

R$ 320.000,00.

R$ 475.000,00.

Uma empresa fornece componentes tecnológicos para outras indústrias. Essa empresa adquire sua matéria-prima sempre a prazo, com pagamento médio em 20 dias.

Em média, a empresa leva 70 dias para fabricar, armazenar e vender seus produtos. Ela vende somente a prazo, com pagamento em até 90 dias após a venda e, em média, leva 80 dias para receber após as vendas.

Com base exclusivamente nesses dados, o ciclo operacional dessa empresa é de

70 dias.

90 dias.

150 dias.

160 dias.

Uma joalheria vende relógios por R$ 300,00 cada. O custo variável do relógio é de R$ 170,00, e o ponto de equilíbrio contábil da loja é de 500 unidades.

Os administradores da loja decidiram aumentar o preço dos relógios para R$ 330,00, a partir do segundo semestre de 2026.

Considerando que os custos fixos e variáveis permanecerão iguais, o ponto de equilíbrio da loja, após esse aumento, será de

407 unidades.

455 unidades.

475 unidades.

550 unidades.

Durante trabalho pericial, identificou-se que uma companhia deixou de registrar, em exercícios anteriores, depreciação relevante de ativos imobilizados, o que resultou em superavaliação do patrimônio líquido.

De acordo com o NBC TG 23 – POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E RETIFICAÇÃO DE ERRO, a correção desse erro deve ser realizada mediante

reconhecimento prospectivo do ajuste no resultado do exercício corrente.

ajuste direto em conta de reserva de lucros.

reapresentação retrospectiva das demonstrações contábeis.

ajuste apenas nas notas explicativas.

reclassificação patrimonial sem impacto no resultado.

Ao elaborar a sua Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, a Cia X apresentou saldo negativo em “Outras Receitas”.

Uma possível causa para o saldo estar negativo, de acordo com a norma, pode ser o reconhecimento de

abatimentos sobre vendas.

prejuízo em empresa controlada.

distribuição do resultado do período.

despesa para constituição de provisão.

ajuste negativo no valor realizável líquido de estoque.

Seu próximo nível começa aqui

Seu desenvolvimento não pode ter limites. Garanta sua Assinatura Ilimitada e libere uma preparação completa com os melhores professores do Brasil.