- Início

- Questões

Questões de Concursos

Ainda de acordo com os dados, assinale a alternativa que indica o CORRETO valor da Receita Corrente Líquida do Município em 2025.

1.478.000,00

1.402.000,00

1.502.000,00

1.562.000,00

1.354.000,00

Durante o exercício financeiro de 2025, determinado ente da federação registrou os seguintes ingressos de recursos:

• arrecadação de impostos: R$ 900.000;

• arrecadação de taxas de fiscalização: R$ 120.000;

• alienações de veículos pelo valor contábil: R$ 300.000;

• operação de crédito junto a instituição financeira: R$ 1.000.000;

• rendimentos de aplicações financeiras: R$ 15.000;

• dividendos de empresa pública: R$ 150.000;

• receita de serviços: R$ 50.000.

Considerando o conceito contábil de receita efetiva e de receita não efetiva, assinale a alternativa que apresenta corretamente os totais a serem classificados.

Receita efetiva: R$ 1.535.000; Receita não efetiva: R$ 1.000.000.

Receita efetiva: R$ 2.320.000; Receita não efetiva: R$ 215.000.

Receita efetiva: R$ 1.235.000; Receita não efetiva: R$ 1.300.000.

Receita efetiva: R$ 1.220.000; Receita não efetiva: R$ 1.315.000.

Receita efetiva: R$ 1.370.000; Receita não efetiva: R$ 1.165.000.

A elaboração de projeções orçamentárias permite à tesouraria prever o comportamento das receitas e adequar o cronograma de pagamentos. Sobre as técnicas de previsão de receitas públicas, assinale a alternativa correta.

A projeção de receita deve ser baseada exclusivamente na capacidade de endividamento do município junto a organismos internacionais sem garantia da União.

O excesso de arrecadação é verificado quando o somatório das receitas realizadas ao final do exercício é inferior à metade do valor previsto no orçamento anual.

As projeções financeiras da tesouraria vedam a utilização de modelos estatísticos, devendo o cálculo ser realizado apenas com base na intuição do ordenador de despesa.

A técnica do 'orçamento base zero' consiste em repetir integralmente os valores gastos no ano anterior, corrigindo-os apenas pelo índice de reajuste do salário mínimo.

As projeções devem considerar a série histórica de arrecadação, os efeitos da inflação e as mudanças na legislação tributária que impactam a base de cálculo.

A receita orçamentária é classificada em efetiva e não efetiva, com base no impacto que causa no patrimônio público. A receita efetiva é aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Assinale a opção que apresenta um lançamento contábil de uma receita efetiva.

D 5.2.1.1. Previsão Inicial da Receita.

C 6.2.1.1. Receita a Realizar.

D 1.1.1.1. Caixa e Equivalentes de Caixa.

C 4.1.1.1. Variações Patrimoniais Aumentativas – Impostos.

D 5.2.1.1. Previsão Inicial da Receita.

C 4.1.1.1. Variações Patrimoniais Aumentativas – Impostos.

D 1.1.1.1. Caixa e Equivalentes de Caixa.

C 1.1.2.1. Créditos Tributários a Receber.

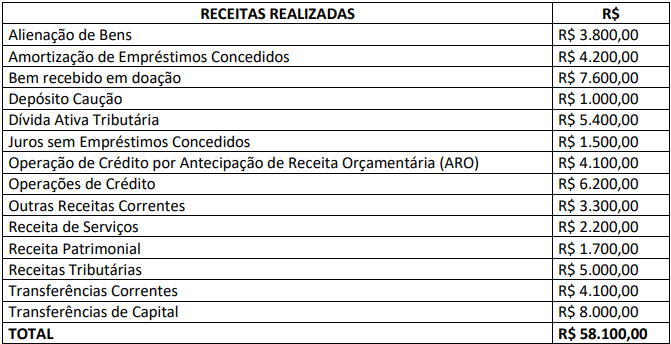

Em uma situação hipotética, determinado órgão público apresentou as seguintes informações relativas à execução das receitas no exercício financeiro de 2023:

Considerando as informações disponibilizadas, o valor total das Receitas Orçamentárias Efetivas é de:

R$ 23.200,00.

R$ 25.800,00.

R$ 26.800,00.

R$ 29.900,00.

R$ 33.400,00.

Para fins contábeis, quanto ao impacto na situação patrimonial líquida, a receita orçamentária efetiva é aquela em que

os ingressos de disponibilidades de recursos foram precedidos de registro do reconhecimento do direito ou constituem obrigações correspondentes, como é o caso das operações de crédito.

os ingressos dos recursos foram precedidos de registro do reconhecimento do contábil ou constituem obrigações com contrapartida.

os registros contábeis foram precedidos do reconhecimento do direito pelo regime de competência.

os registros contábeis foram precedidos do reconhecimento do direito pelo regime de caixa, aplicado às entidades públicas em conformidade com as normas internacionais de contabilidade.

os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Considera‑se receita orçamentária efetiva aquela que não promove alteração quantitativa no patrimônio do ente arrecadador.

Certo

Errado

Na apuração de resultado segundo a perspectiva do regime orçamentário, deve ser considerada uma receita orçamentária no valor de R$ 80 mil referente ao valor da receita arrecadada.

Certo

Errado

As receitas públicas correspondem ao montante de recursos recebidos pelo Tesouro Nacional e incorporados ao patrimônio do Estado para utilização de acordo com a legislação. Assinale a alternativa correspondente ao tipo de receita pública que são recebidas com regularidade seguindo o fluxo tradicional das atividades do ente federativo a exemplo da arrecadação de tributos.

Receitas efetivas.

Receitas ordinárias.

Receitas cotidianas.

Receitas correntes.

Conforme prescrito no MCASP, numere a COLUNA II de acordo com a COLUNA I, fazendo a relação das denominações de tipos de receita orçamentária com suas respectivas definições.

COLUNA I

1. Receita Orçamentária Efetiva

2. Receita Orçamentária Não Efetiva

3. Receitas Públicas Originárias

4. Receitas Públicas Derivadas

COLUNA II

( ) É aquela obtida pelo poder público por meio da soberania estatal. Decorrem de imposição constitucional ou legal e, por isso, são auferidas de forma impositiva, como as receitas tributárias e as de contribuições especiais.

( ) É aquela arrecadada por meio da exploração de atividades econômicas pela Administração Pública. Resultam principalmente de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos, de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários.

( ) É aquela em que os ingressos de disponibilidades de recursos são precedidos de registro do reconhecimento do direito ou constituem obrigações correspondentes, como é o caso das operações de crédito.

( ) É aquela em que os ingressos de disponibilidade de recursos não são precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Assinale a sequência correta.

1 2 3 4

4 3 2 1

2 4 1 3

3 1 4 2

Receita orçamentária efetiva é aquela registrada no momento dos ingressos de disponibilidades no caixa do tesouro, como a das operações de crédito.

Certo

Errado

As receitas públicas, para fins contábeis, quanto ao impacto na situação patrimonial líquida, podem ser “efetivas” ou “não efetivas”.

(MCASP, 2021, p. 38.)

Em relação às receitas efetivas, analise as afirmativas a seguir.

I. De forma geral são orçamentárias, com a exceção das doações de bens e direitos que geram um fato modificativo aumentativo do Patrimônio Líquido, mas são extraorçamentárias.

II. São aquelas que geram mutação patrimonial passiva, modificando a qualidade dos recursos sem alterar o Patrimônio Líquido como, por exemplo, as Receitas de Capital.

III. A alienação de bens altera a qualidade do ativo de não financeiro para financeiro, mas não modifica o Patrimônio Líquido.

IV. São aquelas que geram fatos modificativos aumentativos e aumentam o Patrimônio Líquido como, por exemplo, as Receitas Correntes.

Está correto o que se afirma em

I, II, III e IV.

II, apenas

I e IV, apenas.

III e IV, apenas.

II, III e IV, apenas.

No contexto da contabilidade pública, assinale a alternativa que apresenta a categoria de receitas que engloba somente as entradas de recursos que aumentam efetivamente a disponibilidade financeira do estado, sendo diretamente aplicadas para financiar as despesas públicas:

Receitas Públicas em sentido amplo.

Receitas Orçamentárias Efetivas.

Ingressos Extraorçamentários.

Receitas Públicas em sentido estrito.

Operações de Crédito.

Supondo que a Receita Corrente Líquida de um Município foi de R$ 70.000.000,00, o valor máximo que pode ser destinado para gastos com pessoal, sem que o limite do art. 19 da Lei de Responsabilidade Fiscal seja ultrapassado é de:

R$ 42.000.000,00.

R$ 38.000.000,00.

R$ 35.000.000,00.

R$ 32.000.000,00.

Considere as informações apresentadas relativas à receita orçamentária de um ente federativo:

-

- receitas tributárias: R$ 10.000,00;

- receitas de Aluguéis: R$ 5.000,00;

- receita de Alienação de Bens Imóveis: R$ 7.000,00;

- receita com Operação de Crédito: R$ 10.000,00;

- receita com Venda de Títulos Públicos: R$ 5.000,00;

- receitas de Royalties do Pré-Sal: R$ 10.000,00.

-

Com base nas informações apresentadas, assinale a alternativa correta.

O valor total das receitas efetivas é de R$ 25.000,00.

O valor total das receitas não efetivas é de R$ 30.000,00.

O valor total das receitas efetivas é de R$ 30.000,00.

O valor total das receitas não efetivas é de R$ 27.000,00.

O valor total das receitas efetivas é de R$ 40.000,00.

Durante o mês de setembro de 2021, foram contabilizados, por uma determinada prefeitura, os ingressos das seguintes fontes de recursos:

INGRESSOS | R$ |

IPTU | 15.000,00 |

ISS | 30.000,00 |

Cota-Parte do IPVA | 21.000,00 |

Imposto de Renda — vencimentos dos servidores | 27.000,00 |

Depósitos Restituíveis — Contratos | 18.000,00 |

Fundo de Participação dos Municípios- FPM | 90.000,00 |

Transferência de capital da União — cobertura despesas de capital | 10.000,00 |

Cota-Parte do ICMS | 30.000,00 |

Alienação por venda de Bens Móveis | 23.000,00 |

Dividendos de empresas controladas | 7.000,00 |

Antecipação de receitas orçamentárias | 9.000,00 |

Operações de Crédito Internas | 120.000,00 |

Rendimentos de Aplicações financeiros | 6.000,00 |

Contribuição previdenciária dos servidores — Regime Geral | 12.000,00 |

Recebimento da Dívida Ativa | 5.000,00 |

Com base nesses dados, pode-se concluir que o montante referente às receitas efetivas arrecadados no referido mês em pauta foi igual a:

R$221.000,00

R$226.000,00

R$236.000,00

R$243.000,00

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e com base na Lei n º 4.320/1964, para fins contábeis, quanto ao Impacto na Situação Patrimonial Líquida, a Receita pode ser:

Efetiva, ou seja, aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e constituem obrigações correspondentes.

Não Efetiva, ou seja, aquela em que os ingressos de disponibilidades de recursos não foram precedidos de registro do reconhecimento do direito e constituem obrigações correspondentes, como é o caso das operações de crédito.

Efetiva, ou seja, aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Orçamentárias, quando representam entradas compensatórias.

Extraorçamentárias, quando representam disponibilidades de recursos financeiros para o erário.

Qual o efeito das receitas efetivas no patrimônio líquido das entidades públicas?

Não altera o resultado.

Aumenta as despesas.

Diminui o resultado.

Diminui as receitas.

Aumenta o resultado.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), receitas

orçamentárias não efetivas são aquelas em que os ingressos de disponibilidades de recursos foram precedidos de registro do reconhecimento de direito e constituem obrigações correspondentes.

orçamentárias efetivas são aquelas em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento de direito, tais como as receitas com operações de crédito.

orçamentárias são recursos financeiros de caráter temporário, dos quais o Estado é uma espécie de agente depositário e, por isso, integram a Lei Orçamentária Anual (LOA).

extraorçamentárias são recursos financeiros que ingressam durante o exercício social e que aumentam o saldo financeiro da instituição, a fim de viabilizar a execução das políticas públicas.

orçamentárias correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e provocam, em geral, efeitos sobre o patrimônio líquido por meio da constituição de dívidas.

Trata-se de receita ___________________ aquela em que os ingressos de disponibilidade de recursos não foram precedidos de registro de reconhecimento do direito e não constituem obrigações correspondentes.

Assinale a alternativa que preenche corretamente a lacuna.

orçamentária não efetiva

orçamentária efetiva

financeira

do mercado de crédito mobiliário